事業計画の基準年度の考え方について

事業再構築補助金の事業計画を作成する際に、基準年度の考え方に戸惑うケースがあります。

ものづくり補助金の基準年度と考え方が異なるためです。

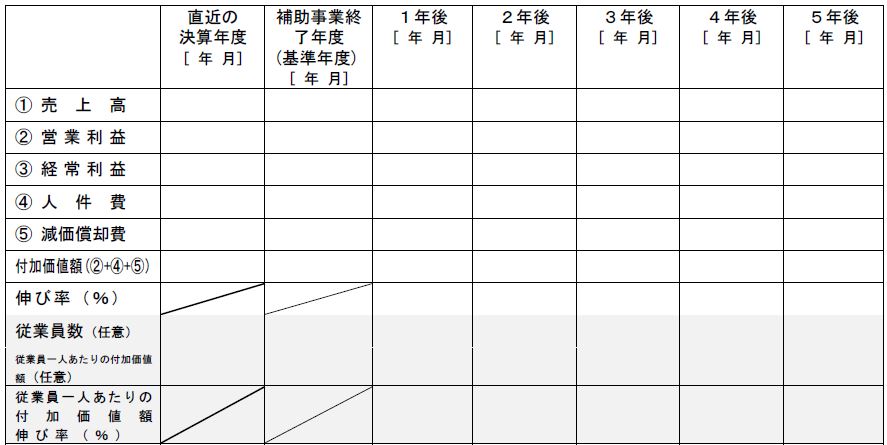

事業再構築補助金の事業計画上の基準年度

(横軸)直近の決算年度、基準年度、1年後、2年後、3年後、4年後、5年後

(事業期間を5年間にした場合)

(縦軸)①売上高

②営業利益

③経常利益

④人件費

⑤減価償却費

付加価値額(②+④+⑤)

伸び率(%)

従業員数(任意)

従業員一人あたりの付加価値額(任意)

従業員一人あたりの付加価値額伸び率(%)(任意)

【事業再構築補助金の基準年度(補助事業終了年度)の考え方】

補助事業終了年度となっていますので、補助事業終了月が含まれる年度となります。

ちなみに、直近の決算年度は、申告書を提出している直近年度となります。見込み値ではありません。

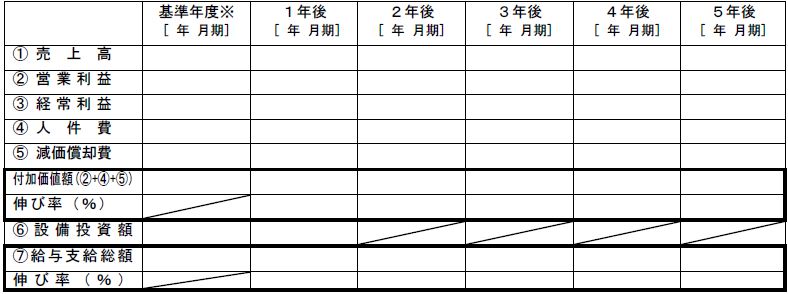

ものづくり補助金の事業計画上の基準年度

(横軸)基準年度、1年後、2年後、3年後、4年後、5年後

(事業期間を5年間にした場合)

(縦軸)①売上高

②営業利益

③経常利益

④人件費

⑤減価償却費

付加価値額(②+④+⑤)

伸び率(%)

⑥設備投資額

⑦給与支給総額

伸び率(%)

【ものづくり補助金の基準年度の考え方】

基準年度には、決算日が申請の締切日以後6ヶ月以内の場合は、申請締切日の属する決算期1年間の「見込み」の数字、決算日が申請の締切日以前6ヶ月以内の場合は、申請締切日前の決算期1年間の「実績」の数字となります。

まとめ

事業再構築補助金では、ものづくり補助金とは事業計画の基準年度の考え方が上記のように変更になっていますので、注意が必要です。

Follow me!